Co to jest faktoring?

Faktoring (ang. factoring) to forma finansowania bieżącej działalności przedsiębiorstwa. Polega na wykupie przez bank lub wyspecjalizowaną instytucję finansową (faktora) od przedsiębiorstwa (faktoranta) nieprzeterminowanych wierzytelności z tytułu sprzedaży towarów lub usług (faktur). Dzięki usłudze faktoringu przedsiębiorstwo uzyskuje środki finansowe zaraz po wystawieniu faktury, niezależnie od wskazanego terminu jej płatności.

Faktoring uwalnia środki zamrożone w fakturach z odroczonym terminem płatności, a tym samym poprawia płynność finansową firmy udzielającej kontrahentom kredytu kupieckiego. Jednocześnie faktoring likwiduje zatory płatnicze, ograniczając znacząco ryzyko prowadzenia działalności gospodarczej.

Umowa faktoringu zawierana jest między dwiema stronami: przedsiębiorstwem (faktorantem) i instytucją finansową (faktorem). Trzecim podmiotem jest odbiorca (płatnik). Jego rola ogranicza się do akceptacji uczestnictwa w procesie faktoringu.

Definicja faktoringu może wydaje się skomplikowana, ale zasady działania i mechanizm faktoringu w rzeczywistości jest dość prosty. Firma, która dokonuje sprzedaży (towaru lub usługi) dzięki zastosowaniu faktoringu nie czeka na zapłatę do dnia płatności przewidzianego na fakturze, ponieważ dostaje swoje pieniądze od faktora, zaraz po udokumentowaniu faktu sprzedaży. Odbiorca płaci fakturę w wyznaczonym terminie z tą drobną różnicą, że tym razem na konto faktora, co kończy całą operację.

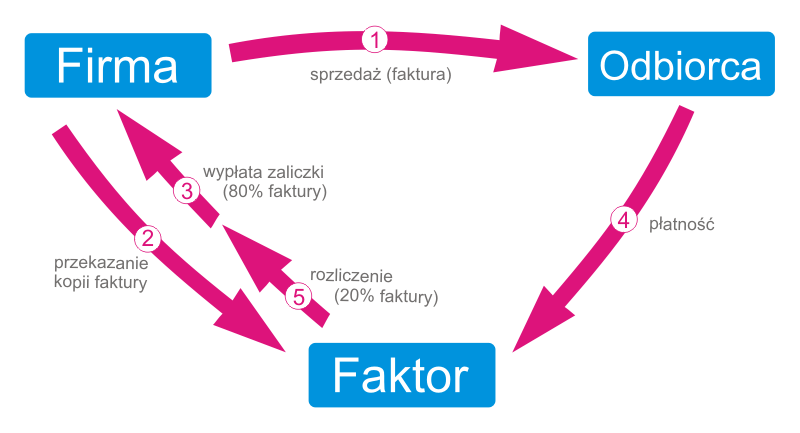

Przebieg procesu obrazuje schemat:

Faktoring krok po kroku:

- Sprzedaż towaru lub usługi z odroczonym terminem płatności (faktura),

- Firma przekazuje kopię faktury do faktora,

- Faktor wypłaca zaliczkę firmie (np. 80% wartości faktury brutto),

- Odbiorca płaci za fakturę zgodnie z terminem płatności faktury,

- Faktor wypłaca pozostałą część wartości faktury (czyli 20% pomniejszone o prowizje i odsetki).

Bywa, że odbiorca nie reguluje należności w terminie. Wówczas faktor stosuje miękką windykację w postaci monitów i przypomnień telefonicznych (wyjaśnia przyczyny braku zapłaty oraz ustala datę spodziewanej płatności) - to działania wpisane w usługę faktoringu. Jeżeli kontrahent uporczywie odmawia płatności, istnieje możliwość – na wniosek faktoranta – wszczęcia windykacji sądowej.

Faktoring jest rozwiązaniem kompleksowym. Poza swoją funkcją finansową wiąże się również z pakietem dodatkowych usług, takich jak zarządzanie wierzytelnościami, monitorowanie i egzekwowanie płatności oraz przejęcie ryzyka niewypłacalności odbiorcy (w faktoringu pełnym).

Uczestnicy faktoringu

Jak już było wspomniane, faktoring dotyczy trzech podmiotów, chociaż umowa faktoringu zawierana jest tylko pomiędzy dwoma podmiotami faktorem i faktorantem.

- Faktor - to podmiot udzielający finansowania - wyspecjalizowana instytucja finansowa świadcząca usługi faktoringu. Może być to bank, ale również niebankowa firma faktoringowa. Faktor nabywa wierzytelność od faktoranta i niezwłocznie wypłaca środki na rachunek bankowy przedsiębiorcy.

- Faktorant - to firma, która sprzedaje swoje produkty lub usługi, wystawiając kontrahentom faktury z odroczonymi terminami płatności. Wystawione faktury przekazuje do faktora celem spieniężenia.

- Kontrahent - to odbiorca towarów lub usług dostarczanych przez faktoranta. To dłużnik, który jest zobowiązany do zapłaty faktury w ustalonym terminie. Warto wiedzieć, że jest to podmiot, który jest weryfikowany przez faktora pod kątem wiarygodności płatniczej.

Ramy prawne

Na gruncie polskiego prawa nie ma odrębnych przepisów regulujących umowę faktoringu, dlatego jest tzw. umową nienazwaną zawieraną na podstawie zasady swobody umów (art. 353 Kodeksu cywilnego). Umowa faktoringu opiera się przede wszystkim na instytucji cesji wierzytelności, którą wyrażają zapisy Kodeksu cywilnego m.in. art. 509 o swobodzie przeniesienia wierzytelności. Ramy prawne dla faktoringu w ujęciu międzynarodowym tworzy Konwencja UNIDROIT (tzw. konwencja ottawska) z dnia 28.05.1988 roku.

Historia faktoringu

Faktoring ma długą tradycję, jego genezy dopatrywać się można już w starożytności. W starożytnej Babilonii, Fenicji, Grecji i Rzymie działali pośrednicy handlowi, który tak jak współcześni faktorzy zajmowali się zarządzaniem wierzytelnościami i finansowaniem handlu, nierzadko wypłacając zaliczkę jeszcze przed dokonaniem transakcji. Znamiona usługi faktoringu możemy zauważyć również w średniowieczu oraz w okresie kolonialnym. Początkowo działalność faktoringowa polegała na przyjmowaniu towarów od wytwórców na zasadzie podobnej do dzisiejszego komisu.

Rola faktora ewoluowała w czasie z pośrednika handlowego do podmiotu finansującego producentów i dostawców towarów. Wraz z rozwojem instytucji faktoringu rozszerzał się również zakres usług, które były świadczone przez faktorów. Znaną współcześnie formę faktoring zaczął przybierać w drugiej połowie XIX wieku w Stanach Zjednoczonych. Po drugiej wojnie światowej faktoring zaczął upowszechniać się w Europie Zachodniej, a do Polski trafił w latach 90-tych po transformacji systemowej. Obecnie faktoring jest już instrumentem finansowym powszechnym na całym świecie.

Termin "faktoring" wywodzi się z angielskiego "factoring". Słowo to może wywodzić się natomiast od terminu "faktoria", którym określano placówki handlowe położone w krajach kolonialnych, służące europejskim kupcom. Wcześniej pojawił się również termin "faktor" stosowany na określenie pośrednika uczestniczącego w wymianie handlowej. Głębszych źródeł etymologicznych należy dopatrywać się łacińskim słowie "facere", które znaczy "robić" lub "czynić".

PODZIAŁ FAKTORINGU

➤ ze względu na zakres ryzyka

Faktoring pełny i niepełny. Przedsiębiorca w zależności od potrzeb może skorzystać z pełnego lub niepełnego zakres usługi. Jeżeli firma korzysta z faktoringu niepełnego (z regresem), to nadal ponosi ryzyko niewypłacalności odbiorcy. Dlatego jeśli płatność nie następuje, może zaistnieć obowiązek zwrotu (regresu) faktorowi zaliczki wypłaconej za taką wierzytelność. Regres nie następuje zwykle zaraz po zapadnięciu terminu płatności faktury. Faktorantowi i jego kontrahentom przysługuje dodatkowy okres tolerowanego opóźnienia (zwany okresem regresu), kiedy faktor stara się wyegzekwować od kontrahenta zaległą płatność.

Jeżeli firma (faktorant) wybierze faktoring pełny (bez regresu) - wówczas taka transakcja jest ubezpieczona. Ryzyko wypłacalności odbiorcy przejmuje ubezpieczyciel bądź faktor co zabezpiecza firmę przed utratą należnych środków. Więcej o różnicach między tymi dwoma podstawowymi rodzajami faktoringu, oraz kiedy i który wariant wybrać, aby wybór był optymalny dla firmy w artykule: Faktoring pełny czy niepełny?

➤ ze względu na jawność

Faktoring jawny i tajny. Domyślnie w faktoringu kontrahent jest informowany o cesji wierzytelności, czyli przekazaniu faktury do faktoringu, czego konsekwencją jest spłata należności na konto faktora. Mówimy wówczas to tzw. faktoringu jawnym. Faktorzy przeważnie sami zajmują się powiadomieniem kontrahenta o cesji. Faktoring jawny pozwala firmie cieszyć się w pełni zaletami faktoringu jak, chociażby bieżącym monitoringiem terminowości płatność kontrahenta za faktury - wykonywanym przez faktora.

Zdarza się, że kontrahent nie chce wyrazić zgodę na cesje wierzytelności albo też faktorant sam nie chce informować kontrahentów o korzystania z faktoringu. Wówczas można zastosować faktoring tajny (cichy, urtyty), gdzie kontrahent nie jest informowany o tym, że firma sfinansowała fakturę z pomocą faktoringu, a zatem płatności dokonuje na konto faktoranta, który zwraca ją faktorowi. W tego typu faktoringu badana jest jednak przede wszystkim sytuacji finansowej faktoranta. Przeczytaj również kiedy korzystać z cichego faktoringu?

Pewnym rozwiązaniem hybrydowym jest faktoring półtajny (półotwarty) gdzie odbiorca dowiaduje się o korzystaniu przez swojego dostawcę z faktoringu dopiero kiedy przestaje regulować swoje zobowiązania i otrzymuje od firmy faktoringowej wezwania do zapłaty. W praktyce oznacza to, że jeżeli kontrahent reguluje płatności, nie dowie się o faktoringu.

➤ ze względu na zakres terytorialny

Faktoring krajowy i międzynarodowy. Jeżeli transakcje objęte faktoringiem odbywają się między przedsiębiorstwami zarejestrowanymi i prowadzącymi działalność na terenie Polski mówimy o faktoringu krajowym. Faktoringiem można również objąć transakcję między podmiotami z różnych państw i wówczas mamy do czynienia z faktoringiem międzynarodowym. Faktoring międzynarodowy może być realizowanych m.in. w układzie dwóch faktorów - faktora w kraju eksportera jak i faktora z kaju importera.

Faktoring międzynarodowy dzieli się z kolei dalej na: eksportowy i importowy. Faktoring eksportowy dotyczy sprzedaży produktów bądź usług przez krajowe przedsiębiorstwa odbiorcom na rynkach zagranicznych. Przeczytaj więcej o faktoringu eksportowym. Z faktoringu importowego skorzystać mogą przedsiębiorstwa, które importują towary z zagranicy do Polski. Faktoring importowy, ponieważ dotyczy zakupów, jest jednocześnie faktoringiem odwrotnym.

➤ ze względu na zakres cesji

Faktoring globalny i pojedynczy. Usługa faktoringu globalnego opiera się na tzw. globalnej cesji, co oznacza przekazanie wszystkich faktur wystawianych przez faktoranta dotyczących zgłoszonego do faktoringu odbiorcy. To dobra forma dla firm, które chcą korzystać z faktoringu w sposób regularny i stały, pozwalająca w pełni wykorzystać zalety faktoringu takie jak outsourcing kontroli i zarządzania należnościami.

Przedsiębiorstwo, które potrzebuje tylko doraźnie i jednorazowo uwolnić środki zamrożone w fakturze może skorzystać z faktoringu jednorazowego (pojedynczego). Inaczej niż w faktoringu globalnym w faktoringu pojedynczym, przedsiębiorca przekazuje do sfinansowania przez faktora wybrane przez siebie faktury i w wybranym przez siebie momencie.

➤ ze względu na moment wypłaty środków

Faktoring dyskontowy (przyspieszony) - w momencie przekazania faktury do faktoringu, płatność z tytułu przekazanej faktury przekazywana jest przedsiębiorcy. Przekazana kwota pomniejszona jest jedynie o prowizję faktora.

Faktoring zaliczkowy (awansowy) - w momencie przekazania faktury do faktoringu, przedsiębiorca otrzymuje od faktora zaliczkę na poczet płatności należności wynikającej z faktury. Zwykle jest to 80-90% kwoty faktury. Pozostała część kwoty zostaje wypłacona przez faktora w momencie opłacenia faktury przez kontrahenta.

Faktoring wymagalnościowy - to nietypowy wariant faktoringu, w którym faktor wypłaca kwotę wynikającą z faktury dopiero w momencie spłaty wierzytelności przez kontrahenta (lub innym umówionym terminie). Intencją faktoranta nie jest tu szybkie uzyskanie finansowania, ale przekazanie obsługi wierzytelności do firmy faktoringowej.

➤ ze względu na płatnika

Faktoring wierzytelnościowy i zobowiązaniowy. Kiedy mówimy po prostu o faktoringu najczęściej mamy na myśli właśnie faktoring wierzytelnościowy (sprzedażowy), który jest pełną nazwą potocznie rozumianego faktoringu. To klasyczny faktoring, w którym przedsiębiorca po dokonaniu sprzedaży przekazuje fakturę faktorowi, natomiast spłaca ją kontrahent.

Odwrotnością faktoringu klasycznego jest faktoring zobowiązaniowy (dłużny, zakupowy, odwrotny) i jest on skierowany do przedsiębiorców zainteresowanych finansowaniem zakupów, a nie do sprzedawców. W tym wypadku faktor pokrywa zobowiązania swojego klienta wobec dostawców, płacąc za przedstawione faktury zakupowe. Natomiast kwotę wykupu faktury faktorant spłaca faktorowi w późniejszym, określonym w umowie terminie. Przeczytaj więcej o faktoringu odwrotnym.

Funkcje faktoringu

W usłudze faktoringu możemy wyróżnić trzy główne funkcje, które ta usługa realizuje. Nie zawsze jednak w faktoringu wszystkie te funkcje występują jednocześnie – jest to zależne do konkretnego rodzaju faktoringu.

- Funkcja finansowa - polega na wypłacie środków z faktury przed terminem zapadalności wierzytelności. Umożliwia uzyskanie dostępu do środków finansowych zablokowanych z powodu długich terminów płatności faktury.

- Funkcja administracyjna - polega na przejęciu przez faktora zarządzania należnościami m.in. poprzez monitoring płatności należności, prowadzenie rozliczeń z dłużnikami oraz w razie potrzeby wspieranie faktoranta w ściąganiu zaległych płatności.

- Funkcja gwarancyjna (zabezpieczająca, del credere) - polega na przejęciu przez faktora na siebie ryzyka, wynikające z utraty wierzytelności na skutek niewypłacalności dłużnika (przejęcie ryzyka wypłacalności). Przejęcie ryzyka wypłacalności zachodzi jedynie w faktoringu pełnym (bez regresu).

Wady i zalety faktoringu

Faktoring w porównaniu z kredytem zwykle będzie droższy. Przyjęcie kosztu jako jedynego kryterium wypacza jednak ocenę usługi faktoringu, która dostarcza znacznie więcej wartości niż samo finansowanie. Rzetelne porównanie kredytu obrotowego i faktoringu wykazuje rzeczywistą wartość oraz potencjał obu form finansowania. Pewną wadą, komplikacją jest występowanie w transakcji nie dwóch, a trzech podmiotów, które muszą się wzajemnie zaakceptować. W praktyce oznacza to konieczność powiadomienia partnerów handlowych o objęciu transakcji faktoringiem.

Kto może skorzystać z faktoringu? Ograniczeniem jest wykluczenie finansowania sprzedaży detalicznej i gotówkowej. Do tej wady wynikającej z samej istoty usługi należy niestety dodać różne dodatkowe wymagania instytucji finansowych stawiane przedsiębiorcom. Wymagania są jednak mniej restrykcyjne niż przy kredycie bankowym.

W ten sposób od wady przechodzimy płynie do pierwszej zalety, którą jest łatwy i stabilny dostęp do kapitału obrotowego. Korzystanie z faktoringu nie jest uzależnione od zdolności kredytowej firmy, nie wymaga również dodatkowych zabezpieczeń rzeczowych. To elastyczne i stabilne źródło finansowania umożliwiające prowadzenie działalność na konkurencyjnym rynku, pozwala wydłużyć klientom terminy płatności i uzyskać przewagę nad konkurencją. To tylko wstęp do korzyści, jakie zyskuje biznes oparty o faktoring. Zobacz, jakie jeszcze firma może czerpać korzyści z faktoringu.

Korzyści z faktoringu

Firma korzystająca z faktoringu otrzymuje w pakiecie wsparcie w wielu ważnych aspektach swojego funkcjonowania. Dlatego zastosowanie faktoringu potrafi zmienić słabości firmy w przewagę rynkową.

➤ poprawa płynności finansowej

Podstawową korzyścią wynikającą ze stosowania faktoringu jest natychmiastowe i elastyczne finansowanie dopasowane do poziomu obrotów - gwarantujące zachowanie płynności finansowej. Płynność finansowa jest fundamentem działania każdej firmy, umożliwiając stabilność działania. Dzięki uwolnieniu środków zamrożonych w fakturach firma może lepiej zarządzać swoimi finansami, regulować swoje zobowiązania i planować wydatki. Warto tu zauważyć, że faktoring pozwala obracać swoimi środkami z zyskiem – nawet kilka razy – zanim nadejdzie termin, w którym wpłynęłyby bez zastosowania faktoringu.

➤ wsparcie sprzedaży

Faktoring umożliwia zwiększenie obrotów przedsiębiorstwa, bez angażowania własnych dodatkowych środków finansowych. Zastosowanie faktoringu powoduje wpływ gotówki zaraz po dokonaniu sprzedaży. Pozwala to na wykreowanie nowej sprzedaży bez okresu oczekiwania na zapłatę przez kontrahenta od kilkunastu a czasami nawet kilkuset dni, w zależności od długości udzielanego kredytu kupieckiego oraz ewentualnych opóźnień w płatnościach. W ten sposób dzięki środkom finansowym uwolnionym przy użyciu faktoringu przedsiębiorca może wygenerować następną sprzedaż i wystawić kolejną fakturę, którą również może zamienić na gotówkę, powtarzając cały cykl. Pozwala to na efektywne wykorzystanie potencjału przedsiębiorstwa, zwiększenie sprzedaży, a w konsekwencji zysku.

➤ wzmocnienie konkurencyjności

Przedsiębiorca dzięki zastosowaniu faktoringu może udzielać odbiorcom dłuższych terminów płatności. Taka elastyczność w kontaktach handlowych wzmacnia konkurencyjność firmy i ułatwia pozyskiwanie klientów. Firma, która może dłużej poczekać na płatność - daje swojemu odbiorcy większy komfort działania – utrwalając tym samym relacje z kontrahentami oraz buduje swój pozytywny wizerunek. Dzięki faktoringowi przedsiębiorstwo może kredytować swoich odbiorców bez obawy o utratę własnej płynności finansowej. Faktoring jest sposobem na finansowanie kredytu kupieckiego.

➤ wizerunek i oszczędności

Przedsiębiorstwo, uzyskując natychmiastową gotówkę z zastosowaniem faktoringu – może terminowo regulować swoje zobowiązania, budując tym samym swój wizerunek jako rzetelnego partnera w biznesie. Dysponując gotówką firma, staje się również bardzo pożądanym klientem, który może negocjować skonto - rabaty u dostawców za wcześniejsza płatność, a tym samym uzyskiwać wyższe marże.

➤ bezpieczeństwo transakcji

Faktoring to cały wachlarz narzędzi wzmacniających bezpieczeństwo transakcji. Faktor dzięki bieżącej kontroli należności, dbaniu o terminowość zapłaty i monitowaniu opóźniających się płatników oraz raportowaniu o wszelkich nieprawidłowościach w regulowaniu zobowiązań przez odbiorców - bardzo skutecznie ogranicza ryzyko transakcji. Również, jeżeli doszło do transakcji, po której nie nastąpiła zapłata - faktor potrafi szybko egzekwować należność, co często decyduje o skuteczności. Ponadto faktor może pomóc w ocenie wiarygodności i wypłacalności nowych odbiorców jeszcze przed rozpoczęciem współpracy, co chroni przedsiębiorstwo przed nierzetelnymi kontrahentami. Dodatkowo firma korzystająca z faktoringu pełnego (bez regresu) objęta jest ubezpieczeniem, które niweluje ryzyko związane z niewypłacalnością odbiorców.

➤ efekt kosztowy

W faktoringu nie ma ryzyka nadmiernego finansowania i związanych z tym zbędnych kosztów - ponieważ faktoring dopasowuje się do aktualnego poziomu sprzedaży firmy. Opłaty za usługę faktoringu powiązane są bezpośrednio z wielkością rzeczywistej sprzedaży, w okresach słabszej koniunktury koszty w sposób elastyczny dostosowują się do generowanych obrotów.

Co ważne opłata za usługę faktoringu jest kosztem prowadzenia działalności, co pozwala odliczyć od niej podatek VAT.

➤ dostępność

Jedną z przewag faktoringu nad kredytem jest jego dostępność dla firm, również małych i średnich. Ta forma finansowania nie wymaga posiadania zdolności kredytowej ani przedstawiania zabezpieczeń rzeczowych. Podstawowym zabezpieczeniem w faktoringu są faktury (wierzytelności) oraz weksel. Dlatego z faktoringu mogą korzystać również nowe firmy.

➤ poprawa wskaźników i struktury bilansu

Finansująca się z wykorzystaniem z faktoringu, firma nie zwiększa swojego zadłużenia i nie obniża swojej zdolności kredytowej - co ma miejsce przy korzystaniu z kredytu obrotowego. Konstrukcja faktoringu pełnego, pozwala na wyksięgowanie należności z bilansu. Firma tym sposobem osiąga natychmiastowy pozytywny efekt w strukturze bilansu, poprawiając wskaźniki finansowe. Zamiana należności na gotówkę poprawia wskaźniki i zwiększa wiarygodność firmy w ocenie banków i inwestorów. Z kolei zmiana kredytu obrotowego na faktoring powoduje odzyskanie zdolności kredytowej, którą można wykorzystać na finansowanie inwestycji.

➤ samo spłacalność

Nie ma miesięcznych rat. Finansowanie uzyskane przez przedsiębiorstwo przy zastosowanie faktoringu, spłacane jest przez kontrahentów. Co więcej - to faktor pilnuje spłaty, w razie potrzeby dyscyplinując odbiorców. Uwolnione w procesie faktoringu środki finansowe umożliwiają finansowanie bieżącej działalności przedsiębiorstwa bez konieczności zaciągania i spłacania kredytów.

➤ dyscyplinowanie odbiorców

Pośrednictwo faktora pomiędzy dostawcą a odbiorcą powoduje poprawę dyscypliny płatniczej kontrahentów. W przypadku kłopotliwych spraw związanych ze ściąganiem należności, takie pośrednictwo pozwala dostawcy utrzymać pozytywne relacje handlowe z odbiorcą i odciąża z przykrego obowiązku upominania się o swoje pieniądze. Faktoring likwiduje zatory płatnicze i tym samym ogranicza znacząco ryzyko prowadzenia działalności gospodarczej.

➤ wsparcie administracyjne

Faktoring to także wsparcie administracyjne, połączone z profesjonalnym raportowaniem. Faktor monitoruje terminowość spłat, przejmuje rozliczanie i ściąganie należności. Przy dużej liczbie faktur jest to wyraźne odciążenie przedsiębiorstwa, które dzięki temu może skoncentrować swoją uwagę na podstawowej działalności. Przy dużej skali czynności administracyjnych outsourcing przynosi firmie wymierne oszczędności. Wiążę się również z wyższą skutecznością przy ściąganie należności.

Dla kogo dostępny jest faktoring?

Faktoring to usługa dla firm. Niezbędnym warunkiem skorzystania z faktoringu jest prowadzenie przez firmę sprzedaży (towarów lub usług) z odroczonymi terminami płatności. Z faktoringu wykluczona jest sprzedaż dla klientów detalicznych, kontrahentem (płatnikiem) musi być więc inna firma lub instytucja.

Poza tym podstawowym wymogiem - wynikającym z definicji faktoringu - w praktyce banki i instytucje finansowe stosują również inne dodatkowe wymogi. Zależnie od przyjętej wewnętrznej polityki - określają grupy docelowe przedsiębiorstw, do których kierują swoją ofertę.

U każdego faktora te ograniczenia kształtują się inaczej i mogą dotyczyć:

- minimalnej wielkość obrotu,

- minimalnej liczba odbiorców przekazanych do faktoringu,

- maksymalnej liczba odbiorców przekazanych do faktoringu,

- maksymalnej koncentracji obrotów na jednym kontrahencie,

- rodzaju prowadzonej księgowości,

- zaległości względem skarbu państwa,

- branży – wykluczanie niektórych branż,

- formy prawnej prowadzonej działalności,

- poziomu kompensat wzajemnych należności,

- kierunków eksportu,

- minimalnego okresu działalności,

- akceptowalności straty bilansowej,

- historii współpracy z odbiorcami.

Różnice w wymaganiach stawianych przedsiębiorstwom przez firmy faktoringowe bywają znaczące. Dlatego gdy jedna instytucja finansowa odmówi firmie faktoringu – nie musi oznaczać to, że faktoring będzie nieosiągalny również u innego faktora. Jeżeli chcesz uniknąć błądzenia po instytucjach finansowych - skorzystaj z filtrów wyszukiwania serwisu FAKTORINGogerty.pl.

Jak znaleźć i wybrać ofertę faktoringu?

Poszukując oferty faktoringu, możesz spotkać się z dwoma typowymi problemami:

1. Trafisz na dużą liczbę ofert, z których większość nie będzie odpowiadać potrzebom i oczekiwaniom Twojej firmy.

2. Faktorzy, do których się zwrócisz, odmówią finansowania, ponieważ ich oferta skierowana jest do innej grupy docelowej.

Możesz jednak ominąć i wyeliminować w znacznej mierze powyższe problemy. W serwisie FAKTORINGoferty.pl nie musisz przeszukiwać po kolei wszystkich ofert. Wystarczy, że zastosujesz filtry, podając parametry dotyczące swoje firmy oraz oczekiwań co do faktoringu. Wówczas niepasujące oferty znikną, a pozostaną te spełniające kryteria.

Otrzymane wyniki możesz sortować według:

- maksymalnego oferowanego limitu finansowania,

- maksymalnego akceptowanego terminu płatności,

- wysokości finansowanie faktury (brutto).

Pasujące oferty faktoringu możesz dodać do porównania i porównać szczegółowe parametry wybranych ofert. Jednocześnie można porównywać cztery oferty.

Poznaj szczegóły każdej oferty. Wszystkie oferty mają swoją kartę produktu z opisem oraz szczegółowymi parametrami.

Kiedy znajdziesz odpowiednią ofertę, zamów indywidualną kalkulacją. Tylko indywidualna kalkulacja pozwoli na poznanie realnych kosztów faktoringu, które kształtują się różnie zależnie od wielu czynników. Tutaj dowiesz się więcej, co wpływa na koszt faktoringu.

Wybierz najlepszą ofertę i w pełni korzystaj z faktoringu!

_________________________________________________

JAKIEGO FAKTORINGU POTRZEBUJESZ ?

Faktoring pełny |

||

|

Poza finansowaniem chcesz zabezpieczyć swoją firmę przed niewypłacalnością kontrahentów? Wybierz faktoring pełny, a wraz z finansowaniem otrzymasz ubezpieczenie w pakiecie.

|

||

Najtańszy faktoring |

||

|

Chcesz przy jak najniższych kosztach sfinansować sprzedaż swojej firmy - wybierz faktoring z regresem. To najtańszy wariant finansowania w ofercie każdego faktora. |

||

Faktoring eksportowy |

||

|

Rozwijasz lub planujesz sprzedaż na rynkach międzynarodowych? Sprzedaż do zagranicznych odbiorców może sfinansować faktoring eksportowy. |

||

Faktoring cichy |

||

|

Jeżeli kontrahent nie zgadza się na przekazanie faktury do faktoringu, czy też umowa z odbiorcą wyklucza cesje należności – rozpatrz cichy faktoring.

|

||

Faktoring odwrotny |

||

|

Potrzebujesz zrobić firmowe zakupy, ale teraz nie możesz zapłacić? Faktoring odwrotny to sposób na finansowanie zakupów i odroczenie płatności.

|

||

Faktoring jednorazowy |

||

|

Masz fakturę i czekasz na gotówkę? Chcesz skorzystać teraz z faktoringu, ale nie chcesz wiązać się stałą umową? To rozwiązanie stworzone dla Ciebie. |

||